11월 퇴직연금 실적을 공유하며 저의 투자 고민과 다음 스텝을 정리해봅니다.

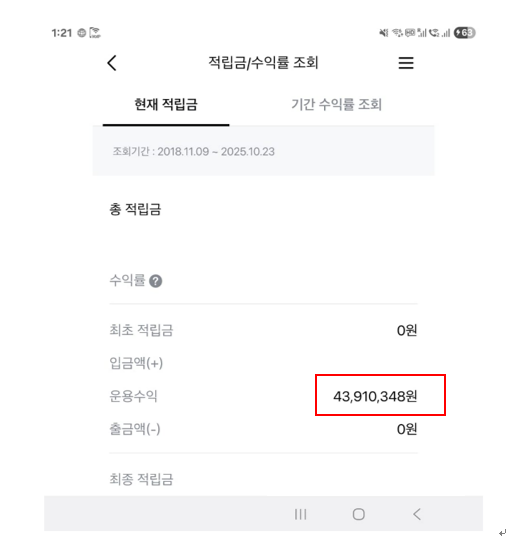

📉 11월 성적표: 마이너스 방어 성공!

다들 아시다시피 11월 미국 주식 시장은 꽤나 변동성이 컸습니다.

저의 퇴직연금 계좌 역시 그 영향으로 한때 마이너스 수익률을 기록하기도 했습니다. 하지만 다행히도 배당금이라는 든든한 방어막 덕분에 최종적으로는 마이너스를 면할 수 있었습니다.

현금 흐름을 만들어주는 배당주의 힘을 다시 한번 실감하는 한 달이었습니다.

🔄 재투자 결정: 'TIGER'로 갈아타는 이유

이번 달에는 10월에 받은 배당금과 만기가 돌아온 예금 일부를 재투자했습니다. 기존에 투자하고 있던 상품은 KODEX 미국나스닥100데일리커버드콜OTM (이하 KODEX OTM)이었습니다.

이 두 상품을 두고 늘 고민이 많았는데요.

- KODEX OTM: 주가 상승 여력(NAV} 확보에 더 무게를 둔 전략 (OTM, Out-of-the-Money 옵션 매도).

- TIGER 미국 나스닥100타겟데일리거버드콜 (이하 TIGER): 명시된 높은 분배율 목표 달성에 더 큰 무게를 둔 전략.

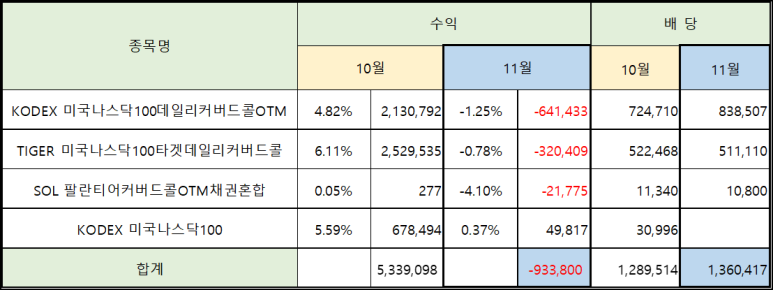

수익률 측면에서 비교해보니, 현재까지는 TIGER 쪽이 좀 더 좋은 성과를 보이는 듯합니다.

저의 퇴직연금 포트폴리오에서 '안정적인 현금 흐름 확보'라는 커버드콜의 본래 목표에 충실하기 위해, 이번 배당 재투자금은 TIGER 상품에 넣기로 결정했습니다.

이처럼 비슷한 콘셉트의 ETF라도 운용사의 전략에 따라 수익률과 분배금 수준이 달라질 수 있다는 점을 항상 염두에 두어야 합니다.

횡보장 속 '커버드콜' 전략 유지

현재 미국 주식 지수가 뚜렷한 상승세보다는 다소 횡보하는 모습을 보이고 있습니다.

- 나스닥100 지수 투자: 주가 상승 시 가장 높은 수익을 기대할 수 있습니다. (성장 포커스)

- 커버드콜 ETF 투자: 횡보장 또는 약세장에서 옵션 프리미엄을 통해 안정적인 분배금(현금 흐름)을 확보할 수 있습니다. (배당 포커스)

현재의 시장 상황을 고려했을 때, 옵션 매도 프리미엄을 안정적으로 수취할 수 있는 커버드콜 전략을 이달 말까지는 유지하는 것이 합리적이라고 판단했습니다.

📅 다음 스텝: 1월 RELANANCING과 '고위험' 탐색

이달 말까지는 커버드콜 상품을 보유하며 시장 상황을 예의주시할 생각입니다.

그리고 대망의 내년 1월, 포트폴리오 RELANANCING (자산 재조정)을 단행할 예정입니다.

1월 재조정을 위해 현재 다양한 ETF 종목들을 열심히 찾아보고 있습니다.

특히, 장기적인 관점에서 좀 더 높은 수익률을 기대할 수 있는 '높은 위험 종목'에 대한 투자도 일부 고려 중입니다.

물론 퇴직연금이라는 특성을 고려할 때 안정성이 가장 중요하지만, 공격적인 성향의 일부 자산을 통해 기대 수익률을 끌어올리는 방안도 함께 모색하고 있습니다.

현재는 특정 섹터, 테마 ETF 또는 레버리지 상품의 제한적인 편입 가능성을 검토하고 있습니다.

🤔 오늘의 교훈

변동성이 큰 시장에서 배당금이 얼마나 훌륭한 안전판 역할을 하는지 다시 깨달았습니다.

그리고 비슷한 이름을 가졌더라도 운용 전략에 따라 성과가 달라지는 ETF의 특징을 이해하고, 내 포트폴리오의 목표(수익 vs. 배당)에 맞춰 유연하게 종목을 교체하는 것이 중요합니다.

여러분도 다가오는 연말, 포트폴리오를 점검하시면서 내년 전략을 미리 세워보시길 바랍니다!

'퇴직연금 > 실적' 카테고리의 다른 글

| 🛡️ 노후 자금 사수! DC/IRP 퇴직연금 '70% 룰' 완벽 해설과 100% 투자 전략 (0) | 2025.11.20 |

|---|---|

| 💰 퇴직연금 계좌의 비밀: 환율 상승은 정말 수익(환차익)일까? 📈 (0) | 2025.11.14 |

| 💡 S&P 500 투자, '액티브'와 '패시브' 중 당신의 선택은? (0) | 2025.11.11 |

| 국내 OTM 커버드콜 ETF 비교 분석: KODEX vs. TIGER, 당신의 선택은? (0) | 2025.11.11 |

| 💸 50대 연금 탈출기 5편 (0) | 2025.11.05 |