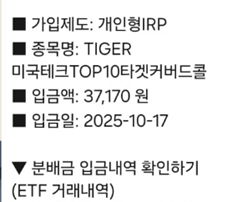

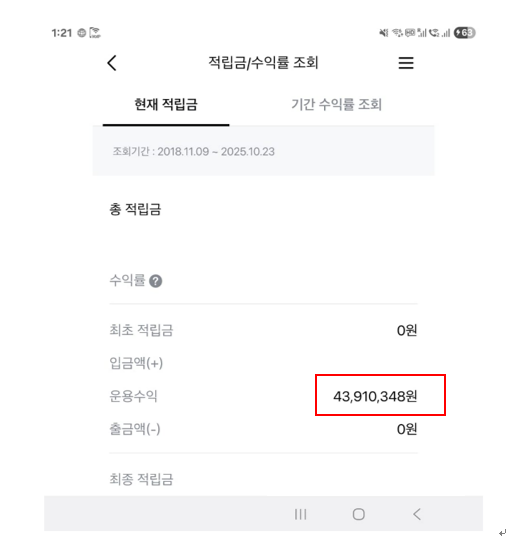

말레이시아 Sarawak Miri 숨겨진 보석! 'Eastwood' 36홀 정복기! ⛳️

안녕하세요,

이번에는 특별한 골프 여행 후기를 들고 왔어요. 바로 말레이시아 사라왁(Sarawak) 주 Miri에 위치한 'Eastwood Golf Club' 라운딩 경험입니다!

새로 생긴 골프텔 프로모션 덕분에 1박 2일 동안 무려 36홀 라운딩이라는 제 골프 인생의 새로운 도전을 하고 왔답니다! 🤩

Miri , 골퍼들의 숨은 휴양지!

솔직히 Miri는 한국에서 바로 오기에는 코타키나발루나 쿠알라룸푸르에서 국내선을 한 시간 더 타야 하는 지리적 어려움이 있어요. 하지만 Sarawak 주에서는 손꼽히는 좋은 골프장이라는 명성에 걸맞게, 그 수고로움을 잊게 해주는 매력이 넘치는 곳이었습니다.

새로 생긴 콘도(골프텔)에서 맞이한 아침 풍경이에요.

창밖으로 보이는 New Course 의 푸른 잔디가 정말 아름답죠?

아침 햇살을 머금은 필드를 보니 빨리 나가서 샷을 하고 싶은 마음이 굴뚝같았습니다!

골프 인생 첫 36홀 도전! 😮

저처럼 18홀만 치면 늘 아쉬움이 남는 골퍼분들 계시죠? "마지막 홀에서 '또 오세요' 샷"이나 '보잘 공(오늘의 잘 맞은 공)'이 나오면 더욱 그렇고요!

하지만 36홀의 현실은... 매우 힘듭니다! 😭

Bule Tee 의 도전과 링스 코스의 매력

이날 동반자들의 제안으로 Blue Tee에서 플레이를 했는데, 이곳 블루 티는 만만치 않더라고요.

파 4홀이 기본 360m, 긴 홀은 400m에 육박하여 비거리가 짧은 저에게는 쉽지 않은 길이었어요.

하지만 Eastwood golf club은 Links Course의 특성을 살려 페어웨이가 넓게 조성되어 있어 마음껏 드라이버를 휘두를 수 있었고, 하루 종일 36홀을 돌면서도 공을 딱 1개만 잃어버리는 기적을 만들었습니다! (이게 바로 링스 코스의 위안이겠죠? 😉)

'노 캐디'도 문제없다! 카트의 자유로움 🛵

여기는 카트가 페어웨이까지 진입 가능해서 공 바로 앞에서 칠 수 있다는 큰 장점이 있어요. 덕분에 걸어 다니는 수고로움은 덜었지만, 샷을 위한 체력 소모는 무시할 수 없었답니다. 💦

오전 18홀, 클럽 하우스에서 맛있는 점심 식사 후 든든하게 오후 18홀까지 완주! 4시쯤 일찍 마무리하고 돌아올 수 있어서 다음 날 일정에도 전혀 무리가 없었습니다.

💰 가성비 최고의 골프텔 패키지

무엇보다 놀라웠던 건 가격!

1박 숙박, 36홀 라운딩 비용이 주말(토, 일) 기준으로 인당 약 19만 원이라는 매우 저렴한 가격이었습니다! 이 정도 시설과 라운딩 횟수에 이 가격이라니, 가성비는 최고였어요! 👍

⭐️ Eastwood 골프 클럽의 시그니처 홀

이곳의 상징적인 파 3홀 사진입니다!

거리 185m의 롱 파 3홀로, 주변 경관과 어우러져 한 폭의 그림 같은 모습을 자랑합니다. 여기서 온 그린에 성공한다면 그날 라운딩은 이미 성공한 것이나 다름없겠죠? 😉

36홀 완주라는 목표를 이루고 와서 정말 뿌듯하네요.

다음 골프 여행 후기도 기대해 주세요! 안녕! 👋

'골프 여행기' 카테고리의 다른 글

| ⛳️ 열사의 땅, 시부(Sibu) 골프 클럽 정복기! (0) | 2025.11.18 |

|---|---|

| 🌴🏌️♀️ 골프 여행기 2: KGB Golf Club Bintulu, 멋진 석양과 함께한 라운딩 후기 🌅 (0) | 2025.11.09 |